中古車を購入した場合には、注文書や購入明細から車両の取得価額を計算し、減価償却資産として計上する必要があります。その際、通常の処理とは異なるものがいくつかあります。

その点について記載してみたいと思います。

中古車を購入した場合に取得価額に算入されるもの

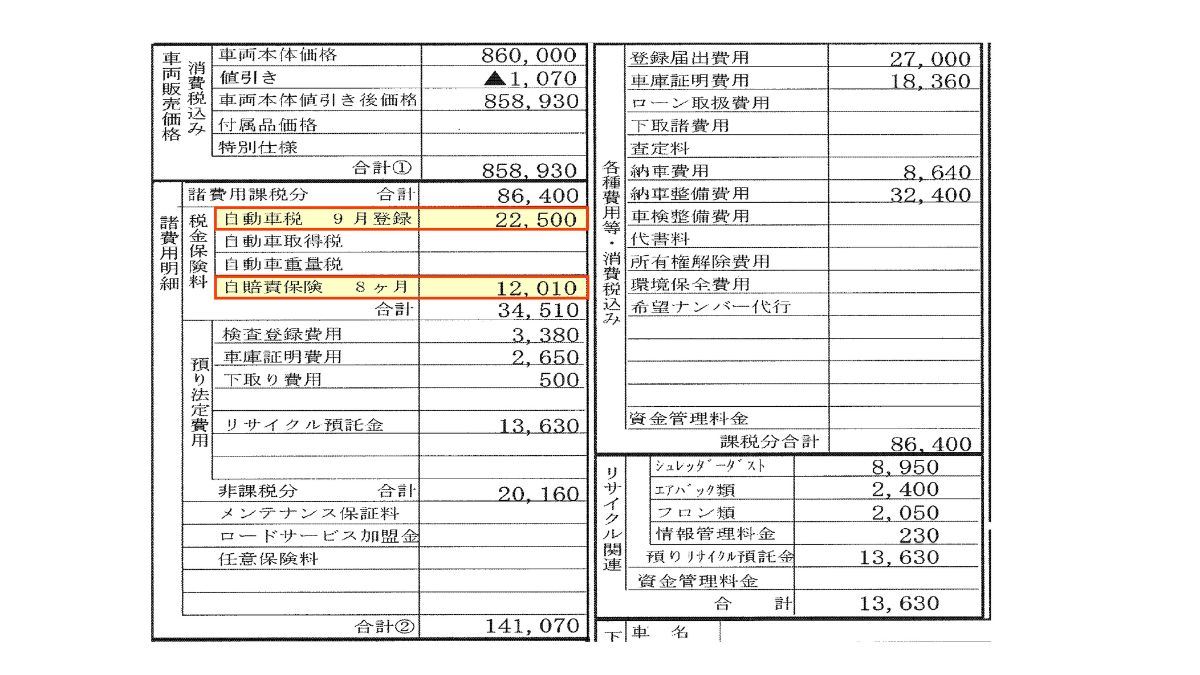

下記の画像は中古車購入時の注文書の一部です。

通常は自動車税を支払った場合には租税公課、自賠責保険料を支払った場合には保険料で処理するのが一般的かと思います。

しかし、中古車購入時は経費計上ではなく、取得価額に算入することになります。

自動車税は4月1日現在の所有者に対して課される税金であるため、購入者が支払う未経過の自動車税については、直接都道府県に支払うものとは異なり、中古車購入代金の一部として支払われるものだからです。

不動産を購入した場合の未経過固定資産税と同様の考え方になります。ちなみに不動産の固定資産税は1月1日現在での所有者に納税義務があります。

自賠責保険料も自動車税同様の考え方により、中古車購入代金の一部となります。

消費税の納税義務者(課税事業者)の場合

中古車の購入者が消費税の課税事業者である場合には、上記取得価額に算入した自動車税・自賠責保険料は課税仕入れとして処理する必要があります。

通常、自動車税・自賠責保険は課税仕入れにはなりませんが、今回のケースでは中古車購入代金の一部であるため、本体価格と同様に課税仕入れになります。

まとめ

今回は中古車を購入した場合において、取得価額に算入し、さらに課税仕入れになるものについて記載しました。

新車の納期が延びている現在の状況から、中古車を購入する機会が増えていると思いますので、購入後の処理にご注意ください。