コンビニ事業を得意としている税理士や税理士法人と通常の顧問契約以外(コンビニ特別料金)で契約を締結しているコンビニオーナー様はご自身で納付書を作成している場合があるため、納付書の書き方を記載してみたいと思います。少しでも参考にして頂ければ幸いです。

納付書の書き方(毎月納付)

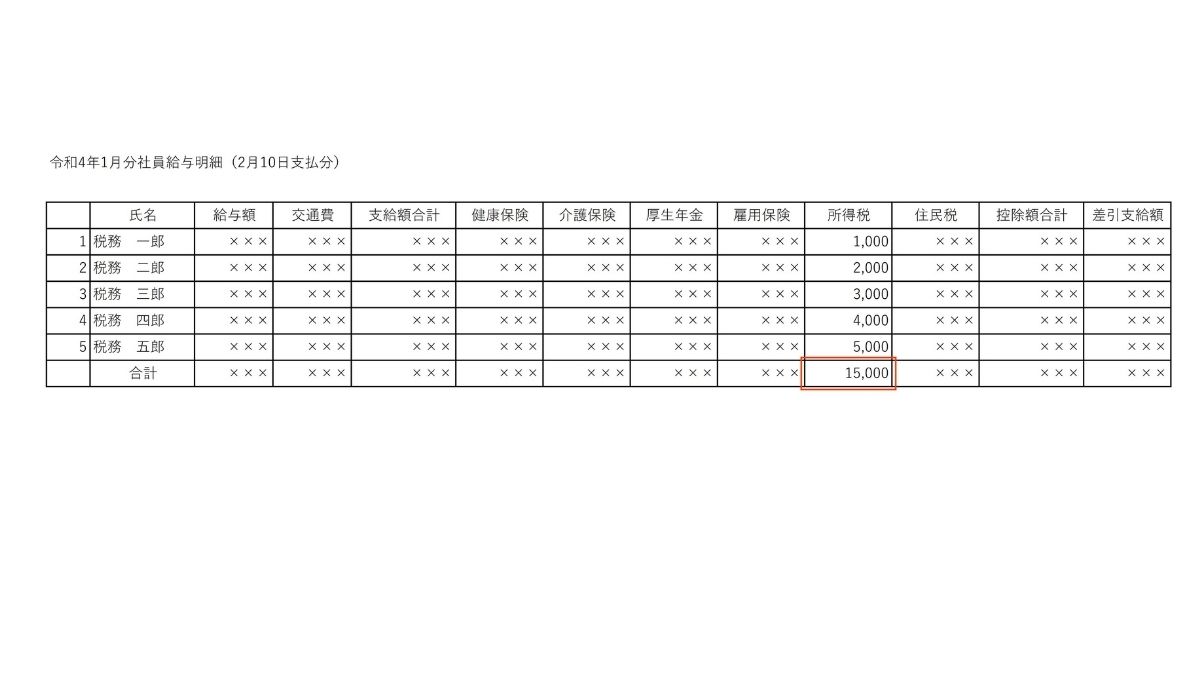

コンビニオーナー様の源泉所得税については、社員給与(オーナー様経費分)と本部勘定給与(本部の損益計算書に計上されている経費分)の2種類あります。下記は2種類の参考資料になります。

※画像はクリックして頂ければ拡大します。

オーナー様によって社員給与明細の作成方法・管理方法が異なるため、あくまでも参考資料となります。

こちらの資料はファミリーマートの給与データであるため、セブンイレブンなど他の店舗の場合は別途そちらの資料をご確認ください。

15,000円(社員給与分)+12,388円(本部勘定給与分)=27,388円(源泉所得税合計)

※本部勘定給与分は複数店舗経営の場合には全ての店舗分を集計します。

(注)オーナー様経費として支払いをしている社員給与データが本部勘定給与一覧に記載されているケースが見受けられるため、その際には二重計上にならないように注意が必要です。

合計額の27,388円を記載したものが下記の納付書です。

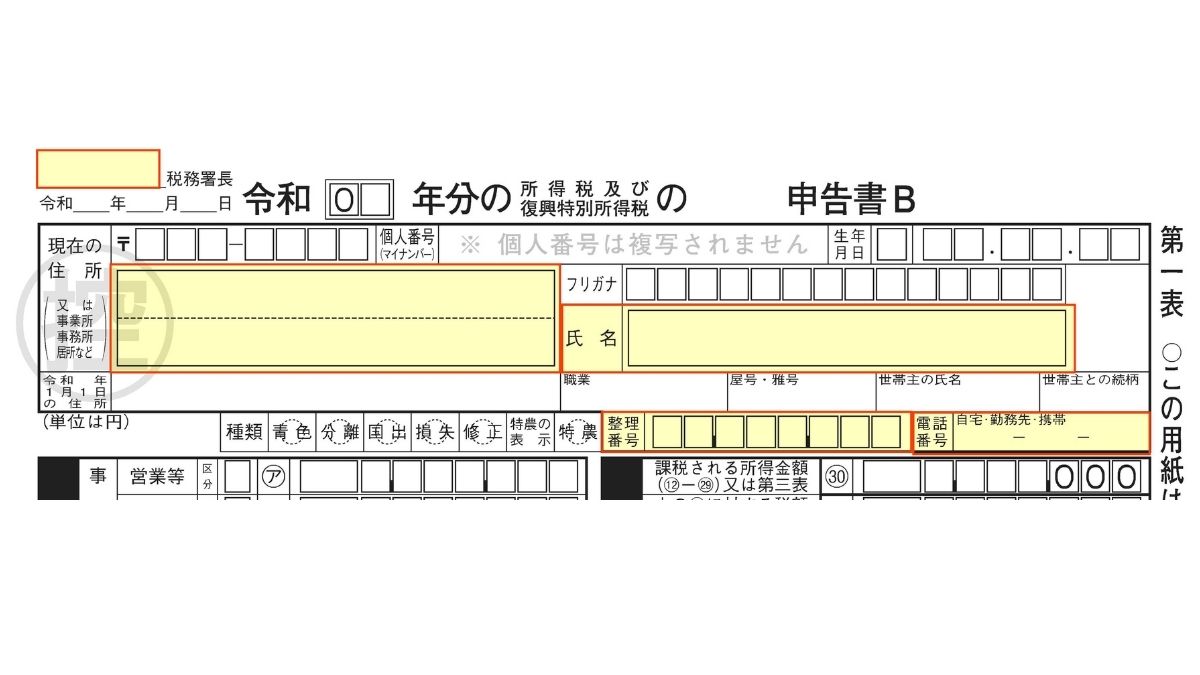

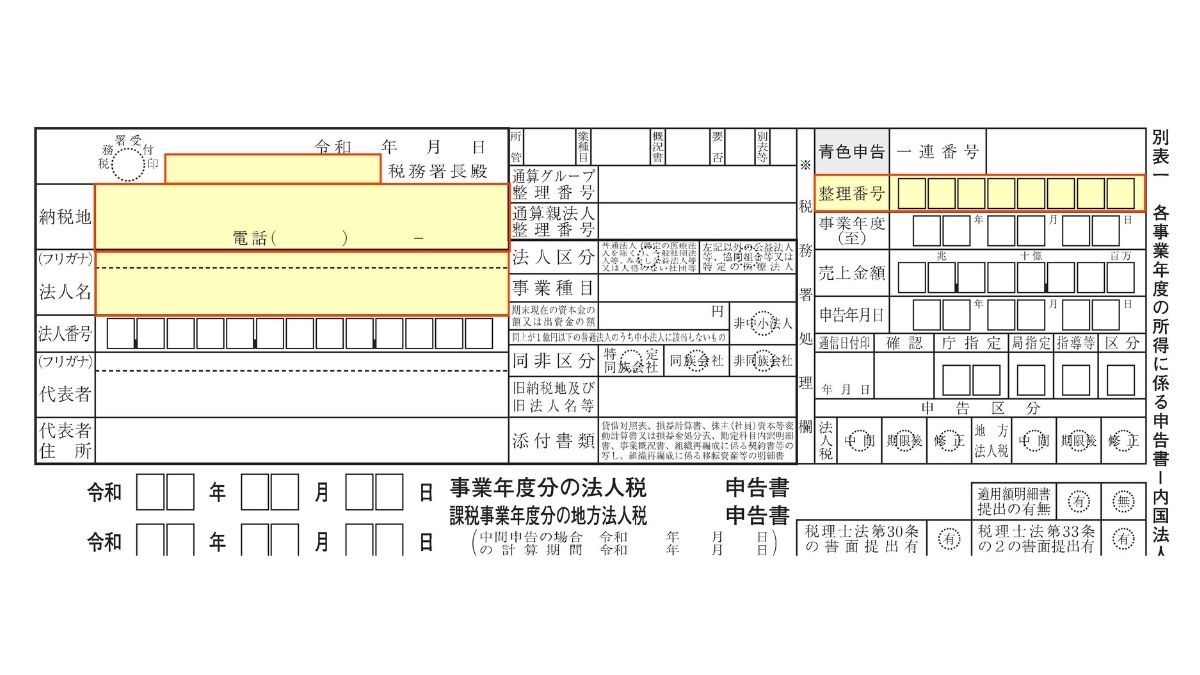

税務署名および整理番号が空欄の場合には、個人事業主であれば確定申告書の第一表、法人であれば確定申告書の別表一を参照し、記載します。

また、徴収義務者の情報も確定申告書に記載がありますので、参照し記載します。

※下記に確定申告書の参考資料あり。

支給年月日は今回のケースでは令和4年2月支給分なので、「04年02月10日」と記載しています。

人員は社員5名+本部勘定給与従業員12名=「17人」と記載しています。

支給額は割愛しておりますが、支給額の合計額を記載します。

税額には上記で計算した「27,388円」を記載します。本税・合計額にも同様に記載します。

納付書の書き方(年末調整後)

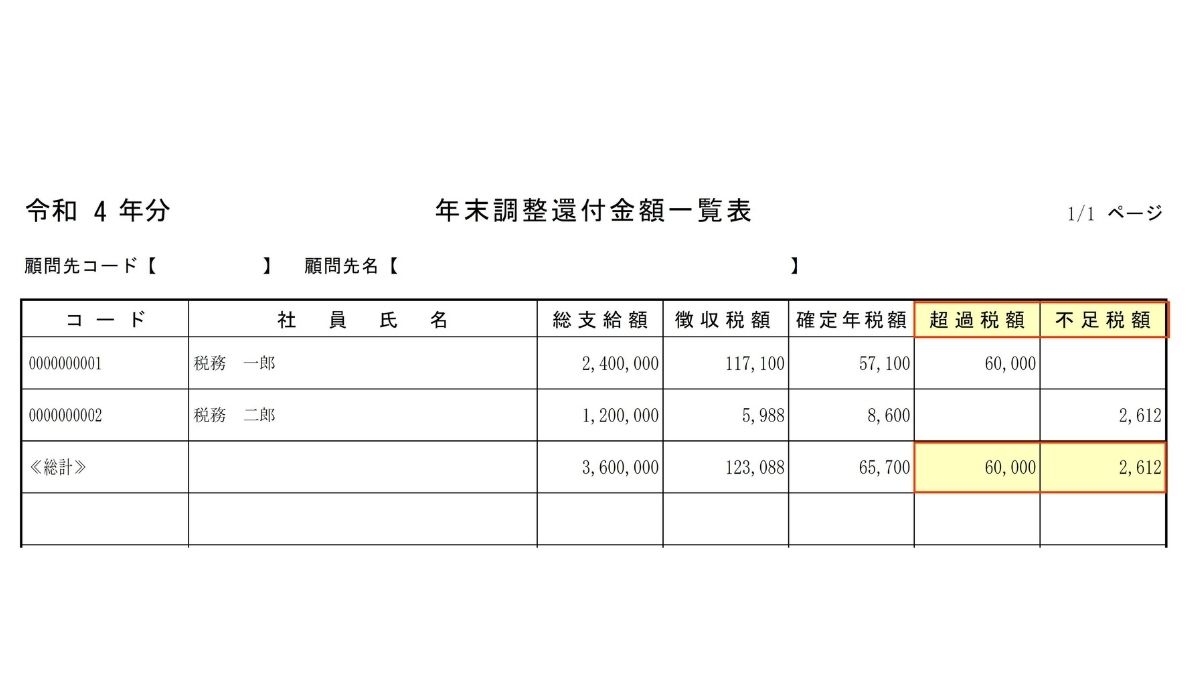

下記の資料は達人というシステムから出力したものですが、他のシステムでも似たような一覧表が出ます。年末調整後に納付書を作成する場合、使用する数字は「超過税額」と「不足税額」になります。

税理士や税理士法人から送られてくる資料の様式が違ったとしても「超過税額」と「不足税額」の把握が出来れば問題ありません。どこに記載されているか探してみてください。

超過税額:60,000円と不足税額:2,612円を考慮した納付書の書き方は下記の通りです。

まず「年末調整による不足税額(04)」欄に2,612円と記載します。すると納税額は27,388円+2,612円=30,000円となります。ここで超過税額が60,000円あるため、60,000円のうち、納税額である30,000円を「年末調整による超過税額(05)」欄に記入し、納税額は0円となります。

超過税額が30,000円残っているため、「摘要」欄に「翌月に繰越す超過税額:30,000円」と記載することにより、翌月分作成時の控除忘れを防ぐことが出来ます。

超過税額が30,000円残っているため、翌月納付分で再度「年末調整による超過税額(05)」に記載する必要があり、それでも翌月に繰越す金額がある場合には、上記と同様の処理を繰返し行う必要があります。

(注)納税額が0円となった場合でも、税務署に納付書を提出する必要があります。

まとめ

今回はコンビニオーナー様向けの源泉所得税納付書の書き方について書いてみました。源泉所得税の納付は毎月毎月行う作業ですので、何か作業をしていて迷った時の助けになれば幸いです。